Se você tem dúvidas sobre como funciona um seguro auto e o que significam expressões como “apólice”, “prêmio” e “sinistro”, consulte o artigo a seguir feito por especialistas do app Zul+.

A principal dica na hora de cotar e contratar um seguro automotivo é a de levar em conta as necessidades específicas de cada proprietário e veículo. Isso garante não só os melhores custos, mas também a cobertura de eventuais problemas que o condutor possa enfrentar.

Leia mais a seguir.

O que é e como funciona o seguro auto

O seguro auto é uma proteção contratada pelo motorista para garantir assistência e cobertura financeira em caso de imprevistos com o veículo, como acidentes, roubos ou danos.

Tudo começa com a escolha de um plano adequado ao perfil do condutor e às suas necessidades. Em seguida, o motorista firma um contrato com a seguradora, conhecido como apólice, no qual estão descritas todas as regras, coberturas e condições do seguro.

O valor total pago por essa proteção ao longo do ano é chamado de prêmio, e pode ser quitado à vista ou parcelado.

Quando acontece alguma situação prevista na apólice, como uma batida, furto ou alagamento, esse evento recebe o nome de sinistro. Em casos do tipo, o condutor precisa acionar o seguro, ou seja, informar à seguradora o que ocorreu.

A empresa então analisa o caso, verificando se o sinistro está coberto pelas condições contratadas, avaliando detalhes como data, local e circunstâncias do evento.

Se estiver tudo em conformidade, a seguradora arca com os custos definidos no contrato.

O que é franquia de seguro

A franquia de seguro é o valor que o motorista precisa pagar do próprio bolso quando ocorre um sinistro coberto pela apólice. Ela funciona como uma espécie de participação obrigatória nos custos do reparo. Somente após o pagamento da franquia a seguradora cobre o restante das despesas, conforme estabelecido no contrato.

Exemplo franquia de seguro

Por exemplo, se o conserto do veículo ficou em R$ 5.000 e a franquia definida é de R$ 1.500, o segurado paga esse valor e a seguradora se responsabiliza pelos R$ 3.500 restantes.

A escolha do tipo e valor da franquia pode influenciar diretamente no preço do seguro: franquias mais altas costumam deixar o seguro mais barato, enquanto franquias mais baixas tornam a apólice um pouco mais cara, mas exigem menos desembolso em caso de sinistro.

Apólice de seguro auto

A apólice de seguro auto é um contrato entre o proprietário do automóvel e o segurador. O documento tem todas as normas e condições do ressarcimento que o seguro fará em caso de sinistro.

Uma apólice de seguro auto deve conter informações como:

- Dados do segurado e do veículo, seja ele carro ou moto;

- Tipo de cobertura contratada;

- O que está coberto (acidentes, colisões, roubos, danos a terceiros, entre outros eventos);

- O que não está coberto (exclusões específicas como uso do veículo em “rachas”, sinistro em caso de desastres naturais, chuvas etc);

- Valores máximos de indenização por tipo de cobertura;

- Valor da franquia em caso de sinistro;

- Possibilidade de carro reserva;

- Vigência da apólice;

- Regras para acionar o seguro (prazo para aviso de sinistro, documentos exigidos, canais de contato etc);

- Informações sobre assistência 24 horas, se incluída;

- Forma de pagamento do prêmio (valor do seguro);

- Percentual da Tabela Fipe em caso de indenização integral;

- Cláusulas de renovação, cancelamento e reembolso,

- Entre outras.

O que o seguro auto não cobre?

O que o seguro de veículo não cobre depende da apólice assinada e da seguradora, a empresa responsável por fornecer o seguro. Porém, existem algumas exclusões mais comuns, como:

- Corridas e competições;

- Uso comercial não declarado;

- Emprestar o carro para tarefas especiais;

- Vandalismo pessoal;

- Fraude;

- Desgaste dos pneus;

- Corrosão e ferrugem;

- Desgaste de peças mecânicas;

- Acessórios extras, como sistema de som

- Catástrofes naturais, tais como terremotos, furacões e enxurradas

- Atos de guerra e terrorismo

Vale lembrar que a maioria dos seguros automotivos hoje em dia são altamente customizáveis, podendo o proprietário negociar as coberturas necessárias e extras. Os acréscimos mais comuns são proteção contra chuva, granizo, enchentes e enxurradas.

Como escolher o seguro auto ideal para você

Qual é o seguro auto ideal? A resposta é: depende do perfil do condutor e do tipo de cobertura desejada.

Tudo depende do perfil do motorista e das coberturas mais adequadas à sua rotina. Para fazer a melhor escolha, é importante considerar como o veículo é usado no dia a dia. Motoristas que dirigem com frequência e percorrem longas distâncias, por exemplo, costumam se beneficiar de planos mais completos, que incluem assistência 24 horas e proteção contra colisões.

Já quem utiliza o carro com menos regularidade pode optar por uma cobertura mais básica, focada principalmente em casos de roubo e furto. Avaliar esses aspectos com atenção ajuda a contratar um seguro mais eficiente e econômico.

Cotação seguro online na hora

Para ter a cotação online de seguro pelo Zul+, o usuário deve informar dados pessoais como nome completo, CPF e estado civil e informações sobre o veículo, tais como ano de fabricação, placa e CEP do local em que passa a noite. A cotação é personalizada e depende da necessidade de cada proprietário, podendo o motorista consultar os valores para diferentes tipos de cobertura.

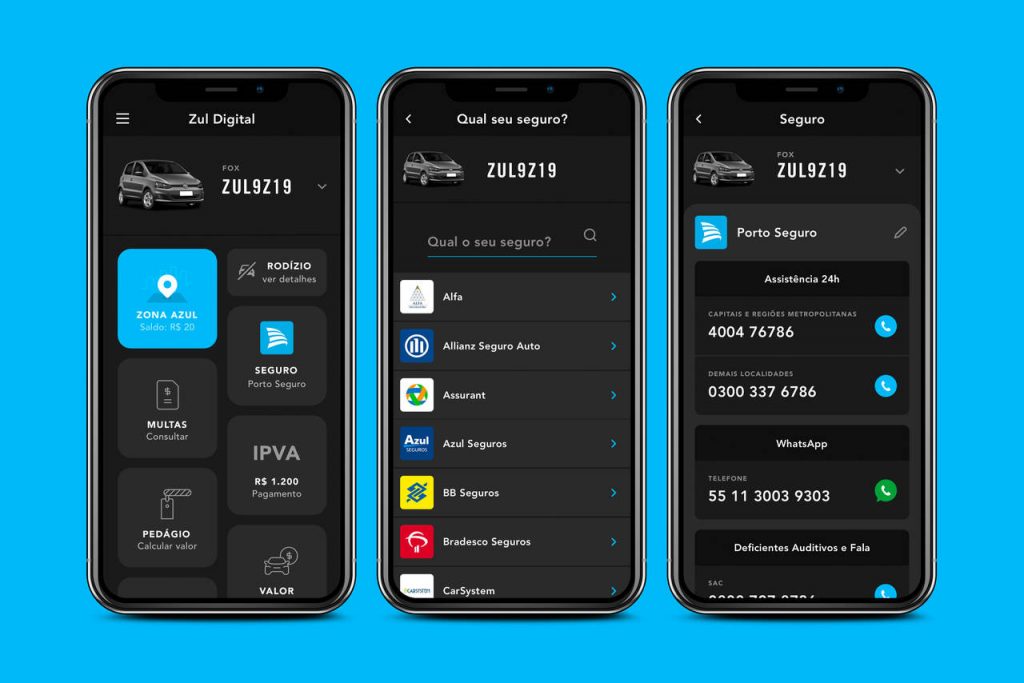

Pela ferramenta, o motorista tem também fácil acesso ao número de telefone/WhatsApp do seguro contratado.

Assim, será possível acessar informações úteis e atualizadas sempre que necessário, inclusive em caso de imprevistos.

Principais tipos de seguro auto

São 3 os principais tipos de seguro ofertados aos condutores. Confira um resumo de cada um deles a seguir.

1. Seguro compreensivo

É o mais completo e cobre uma ampla variedade de situações, como colisão, capotamento, alagamento, roubo e explosão.

2. Seguro contra roubo e furto

Indeniza o proprietário em caso de subtração do veículo por criminosos, com a vantagem de ter custo mais acessível e possibilidade de personalização da cobertura com base na tabela Fipe.

3. Seguro de responsabilidade civil

Voltado à proteção contra danos materiais, pessoais e morais causados a terceiros, sendo uma alternativa personalizável para quem não busca cobertura total do próprio carro.

Quanto custa o seguro de um veículo?

Conforme levantamento da empresa Minuto Seguros, da Creditas, o preço médio das apólices de seguro dos veículos mais vendidos do Brasil foi de R$ 2.142,08 em setembro/2025.

Porém, no geral, o custo de um seguro de carro é, em média, cerca de 6,6% do valor do um carro. Se você tem um carro que vale R$ 50 mil, por exemplo, o seguro provavelmente custará em torno de R$ 3.300 por ano.

Veja os principais fatores que impactam no preço do seguro automotivo.

– Idade, sexo e status de relacionamento

Geralmente, motoristas mais jovens têm um custo de seguro mais alto, pois têm menos experiência na estrada. Estatisticamente, os homens costumam pagar mais do que as mulheres, porque tendem a se envolver em mais acidentes de trânsito.

Assim, em média, eles pagam 7,3% e elas 6%. Isso segundo o Índice de Preços do Seguro Automóvel (IPSA), da insurtech TEx.

Quer dizer, 73% de todas as mortes no trânsito ocorrem entre homens com menos de 25 anos. Se você for um homem solteiro, o custo do seguro de carro tende a ser, em média, 62,5% mais caro comparado aos de casados. A explicação é que as seguradoras enxergam um maior cuidado na direção entre os casados.

Recente levantamento da insurtech Justos com 324 motoristas brasileiras apontou padrões de comportamento que indicam maior cautela das mulheres ao volante: 87% afirmam prestar atenção constante à sinalização e aos pedestres, 80% dizem evitar ultrapassagens arriscadas, 77% evitam usar o celular ao volante, 76% garantem que todos os passageiros utilizem o cinto de segurança e 57% verificam freios, pneus e luzes antes de sair.

– CEP de residência e deslocamento

Se você mora em uma área com altas taxas de crime ou onde os acidentes são mais comuns, isso pode aumentar o custo do seguro. Por exemplo, Florianópolis teve os menores preços médios para o perfil masculino, enquanto Brasília teve os menores custos para o perfil feminino. Por outro lado, a região metropolitana do Rio de Janeiro e de Belém registram os custos totais de seguro mais altos do Brasil.

– Local de estacionamento

Caso você estacione o carro em uma garagem em vez de na rua, é provável que esse fator diminua o custo do seguro.

– Histórico de condução e registro de acidentes

Se você teve acidentes ou recebeu multas de trânsito no passado, isso pode aumentar o custo do seu seguro. Afinal, as seguradoras consideram isso como um indicador de risco. Então, o maior preço é aplicado para compensar o risco percebido e se proteger financeiramente.

– Valor, modelo e ano do veículo

Carros mais caros de consertar ou que são mais frequentemente roubados podem ter prêmios de seguro mais altos. Da mesma forma, carros mais novos costumam custar mais para segurar do que veículos antigos.

– Uso do automóvel

Usar o carro para o trabalho ou para entregas comerciais, em vez de apenas para uso pessoal, costuma subir o custo. Isso porque o uso comercial do veículo normalmente envolve mais tempo na estrada e uma maior exposição a situações de tráfego intenso.

O uso comercial muitas vezes implica em transportar carga ou equipamentos, o que pode aumentar os danos em caso de colisão. Portanto, as seguradoras consideram esse uso como um fator de risco adicional.

Como pagar mais barato no seguro de carro

Algumas estratégias ajudam a reduzir o preço do seguro, com destaque a comparar a cobertura em diferentes seguradoras, instalar rastreador e alarme antifurto e escolher uma franquia menor.

Se você quiser cotar em diferentes seguradoras ao mesmo tempo, baixe o app Zul+, a plataforma digital da Estapar.

Cotação seguro auto na hora

A ferramenta de cotação de seguro do app Zul+ é perfeita para para quem deseja cotar seguro automotivo de diferentes seguradoras ao mesmo tempo.

Basta fazer download do app, selecionar “Seguro auto” no menu principal e seguir as orientações da plataforma.

Perguntas e respostas frequentes sobre seguro auto

1. Pode fazer seguro auto no nome de outra pessoa?

Sim, desde que essa pessoa seja o condutor principal do veículo. A informação pode ser verificada pelos dados e declarações fornecidas pelo segurado durante o processo de cotação e contratação do seguro, como histórico de condução, frequência de uso do veículo e relatos sobre quem costuma dirigir mais. Na ocorrência de um sinistro coberto, a indenização será paga ao proprietário do veículo. O proprietário legal do veículo é considerado o beneficiário legítimo das compensações financeiras em caso de sinistro.

2. Tem que ter nome limpo para fazer seguro?

Não é necessário ter o nome limpo para fazer seguro de carro. As seguradoras podem até cobrar um valor maior na apólice de seguro para pessoas com o nome sujo, mas ter o nome negativado não é impedimento para assinar uma apólice de seguro. A Superintendência de Seguros Privados (SUSEP) garante que mesmo com o nome negativado, a seguradora não pode recusar a contratação do seguro.

3. Se vender o carro, o seguro continua válido?

Não. A apólice é vinculada ao proprietário e precisa ser cancelada. O novo dono deve contratar um novo seguro.

4. Há como baratear o valor do seguro ou do “prêmio” contratado do seguro auto?

Há algumas orientações que ajudam a aumentar a segurança no cuidado com o automóvel e, com isso, tendem a diminuir o valor cobrado pelas seguradoras. São elas: a) estacione em local seguro pois garagens fechadas e portões automáticos reduzem o risco de roubo, b) instale sistemas de rastreamento e c) informe apenas dados verdadeiros sobre os costumes e condutores pois mentiras na cotação podem anular a cobertura em caso de sinistro.

5. Quando o motorista tem direito ao carro reserva do seguro?

O contratante de um seguro automotivo tem direito ao carro reserva em 3 situações principais: roubo, perda parcial e perda total do veículo coberto pelo seguro. No entanto, é importante ressaltar que o direito ao carro reserva deve estar previsto na apólice do seguro contratado. Geralmente, o contratante de um seguro auto pode ficar com o carro reserva por até 7 dias.

O app número 1 para quem dirige

Agora você já sabe como funciona um seguro auto, que tal baixar o app Zul+?

O app Zul+ é o novo app da Estapar, a maior rede de estacionamentos do Brasil, presente em 19 estados e no Distrito Federal. A empresa opera em 102 cidades, oferecendo mais de 510 mil vagas em aproximadamente 700 locais. Além disso, gerencia o sistema de estacionamento rotativo de 20 municípios, com destaque a São Paulo.

A solução digital da Estapar oferece pagamento de IPVA, licenciamento e multas em até 12 vezes, cotação e contratação de seguro auto, tag de pedágio sem mensalidade, reserva de vagas em aeroportos e arenas, entre outros. O app já conta com mais de 9 milhões de usuários em todo o Brasil. Clique aqui e faça o download.